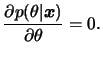

A distribuição a posteriori de um parâmetro ![]() contém toda a

informação probabilística a respeito deste parâmetro e um gráfico da

sua função de densidade a posteriori é a melhor descrição do processo

de inferência. No entanto, algumas vezes é necessário resumir a

informação contida na posteriori através de alguns poucos valores

numéricos. O caso mais simples é a estimação pontual de

contém toda a

informação probabilística a respeito deste parâmetro e um gráfico da

sua função de densidade a posteriori é a melhor descrição do processo

de inferência. No entanto, algumas vezes é necessário resumir a

informação contida na posteriori através de alguns poucos valores

numéricos. O caso mais simples é a estimação pontual de ![]() onde

se resume a distribuição a posteriori através de um único número,

onde

se resume a distribuição a posteriori através de um único número,

![]() . Como veremos a seguir, será mais fácil entender a

escolha de

. Como veremos a seguir, será mais fácil entender a

escolha de

![]() no contexto de teoria da decisão.

no contexto de teoria da decisão.

Um problema de decisão fica completamente especificado pela descrição dos seguintes espaços:

Uma regra de decisão ![]() é uma função definida em

é uma função definida em ![]() que

assume valores em

que

assume valores em ![]() , i.e.

, i.e.

![]() . A cada

decisão

. A cada

decisão ![]() e a cada possível valor do parâmetro

e a cada possível valor do parâmetro ![]() podemos associar uma perda

podemos associar uma perda

![]() assumindo valores

positivos. Definimos assim uma função de perda.

assumindo valores

positivos. Definimos assim uma função de perda.

O risco de uma regra de decisão, denotado por ![]() ,

é a perda esperada a posteriori, i.e.

,

é a perda esperada a posteriori, i.e.

![]() .

.

Uma regra de decisão ![]() é ótima se tem risco

mínimo, i.e.

é ótima se tem risco

mínimo, i.e.

![]() . Esta regra será

denominada regra de Bayes e seu risco, risco de Bayes.

. Esta regra será

denominada regra de Bayes e seu risco, risco de Bayes.

Um laboratório farmaceutico deve decidir pelo lançamento

ou não de uma nova droga no mercado. É claro que o laboratório só

lançará a droga se achar que ela é eficiente mas isto é exatamente o

que é desconhecido. Podemos associar um parâmetro ![]() aos estados

da natureza: droga é eficiente (

aos estados

da natureza: droga é eficiente (![]() ), droga não é eficiente

(

), droga não é eficiente

(![]() ) e as possíveis ações como lança a droga (

) e as possíveis ações como lança a droga (![]() ), não

lança a droga (

), não

lança a droga (![]() ). Suponha que foi possível construir a seguinte tabela de

perdas levando em conta a eficiência da droga,

). Suponha que foi possível construir a seguinte tabela de

perdas levando em conta a eficiência da droga,

| eficiente | não eficiente | |

| lança | -500 | 600 |

| não lança | 1500 | 100 |

Vale notar que estas perdas traduzem uma avaliação subjetiva em

relação à gravidade dos erros cometidos. Suponha agora que a incerteza

sobre os estados da natureza é descrita por

![]() ,

,

![]() avaliada na distribuição atualizada de

avaliada na distribuição atualizada de ![]() (seja a

priori ou a posteriori). Note que, para

(seja a

priori ou a posteriori). Note que, para ![]() fixo,

fixo,

![]() é uma variável aleatória discreta assumindo apenas

dois valores com probabilidades

é uma variável aleatória discreta assumindo apenas

dois valores com probabilidades ![]() e

e ![]() . Assim, usando a

definição de risco obtemos que

. Assim, usando a

definição de risco obtemos que

Seja agora uma amostra aleatória

![]() tomada de uma

distribuição com função de (densidade) de probabilidade

tomada de uma

distribuição com função de (densidade) de probabilidade

![]() aonde o valor do parâmetro

aonde o valor do parâmetro ![]() é desconhecido. Em um problema de

inferência como este o valor de

é desconhecido. Em um problema de

inferência como este o valor de ![]() deve ser estimado a partir

dos valores observados na amostra.

deve ser estimado a partir

dos valores observados na amostra.

Se

![]() então é

razoável que os possíveis valores de um estimador

então é

razoável que os possíveis valores de um estimador

![]() também devam pertencer ao espaço

também devam pertencer ao espaço ![]() . Além disso, um bom

estimador é aquele para o qual, com alta probabilidade, o erro

. Além disso, um bom

estimador é aquele para o qual, com alta probabilidade, o erro

![]() estará próximo de zero. Para cada possível valor

de

estará próximo de zero. Para cada possível valor

de ![]() e cada possível estimativa

e cada possível estimativa

![]() vamos

associar uma perda

vamos

associar uma perda

![]() de modo que quanto maior a distância

entre

de modo que quanto maior a distância

entre ![]() e

e ![]() maior o valor da perda. Neste caso, a perda

esperada a posteriori é dada por

maior o valor da perda. Neste caso, a perda

esperada a posteriori é dada por

![$\displaystyle E[L(a,\theta)\vert\bfx] = \int L(a,\theta)p(\theta\vert\bfx) d\theta

$](img414.png)

Aqui vamos discutir apenas funções de perda simétricas, já que estas

são mais comumente utilizadas. Dentre estas a mais utilizada em

problemas de estimação é certamente a função de perda quadrática,

definida como

![]() . Neste caso, pode-se mostrar

que o estimador de Bayes para o parâmetro

. Neste caso, pode-se mostrar

que o estimador de Bayes para o parâmetro ![]() será a média de sua

distribuição atualizada.

será a média de sua

distribuição atualizada.

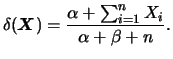

Suponha que queremos estimar a proporção

![]() de itens

defeituosos em um grande lote. Para isto será tomada uma amostra aleatória

de itens

defeituosos em um grande lote. Para isto será tomada uma amostra aleatória

![]() de uma distribuição de Bernoulli com parâmetro

de uma distribuição de Bernoulli com parâmetro

![]() . Usando uma priori conjugada Beta(

. Usando uma priori conjugada Beta(

![]() ) sabemos que

após observar a amostra a distribuição a posteriori é

Beta(

) sabemos que

após observar a amostra a distribuição a posteriori é

Beta(

![]() ) onde

) onde

![]() . A média desta

distribuição Beta é dada por

. A média desta

distribuição Beta é dada por

![]() e portanto

o estimador de Bayes de

e portanto

o estimador de Bayes de ![]() usando perda quadrática é

usando perda quadrática é

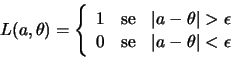

A perda quadrática é as vezes criticada por penalizar demais o erro de

estimação. A função de perda absoluta, definida como

![]() , introduz punições que crescem linearmente

com o erro de estimação e pode-se mostrar que o estimador de Bayes

associado é a mediana da distribuição atualizada de

, introduz punições que crescem linearmente

com o erro de estimação e pode-se mostrar que o estimador de Bayes

associado é a mediana da distribuição atualizada de ![]() .

.

Para reduzir ainda mais o efeito de erros de estimação grandes podemos considerar funções que associam uma perda fixa a um erro cometido, não importando sua magnitude. Uma tal função de perda, denominada perda 0-1, é definida como

Se

![]() é uma amostra aleatória da

é uma amostra aleatória da

![]() com

com

![]() conhecido e usarmos a priori conjugada, i.e.

conhecido e usarmos a priori conjugada, i.e.

![]() então a posteriori também será normal e neste caso

média, mediana e moda coincidem. Portanto, o estimador de Bayes de

então a posteriori também será normal e neste caso

média, mediana e moda coincidem. Portanto, o estimador de Bayes de

![]() é dado por

é dado por

No exemplo 3..2 suponha que foram observados 100

itens dos quais 10 eram defeituosos. Usando perda quadrática a

estimativa de Bayes de ![]() é

é

Voltamos a enfatizar que a forma mais adequada de expressar a informação que se tem sobre um parâmetro é através de sua distribuição a posteriori. A principal restrição da estimação pontual é que quando estimamos um parâmetro através de um único valor numérico toda a informação presente na distribuição a posteriori é resumida através deste número. É importante também associar alguma informação sobre o quão precisa é a especificação deste número. Para os estimadores vistos aqui as medidas de incerteza mais usuais são a variância ou o coeficiente de variação para a média a posteriori, a medida de informação observada de Fisher para a moda a posteriori, e a distância entre quartis para a mediana a posteriori.

Nesta seção vamos introduzir um compromisso entre o uso da própria distribuição a posteriori e uma estimativa pontual. Será discutido o conceito de intervalo de credibilidade (ou intervalo de confiança Bayesiano) baseado no distribuição a posteriori.

C é um intervalo de credibilidade de 100(1-![]() )%,

ou nível de credibilidade (ou confiança)

)%,

ou nível de credibilidade (ou confiança) ![]() , para

, para ![]() se

se

![]() .

.

Note que a definição expressa de forma probabilística a pertinência ou

não de ![]() ao intervalo. Assim, quanto menor for o tamanho do

intervalo mais concentrada é a distribuição do parâmetro, ou seja o

tamanho do intervalo informa sobre a dispersão de

ao intervalo. Assim, quanto menor for o tamanho do

intervalo mais concentrada é a distribuição do parâmetro, ou seja o

tamanho do intervalo informa sobre a dispersão de ![]() . Além

disso, a exigência de que a probabilidade acima possa ser maior do

que o nível de confiança é essencialmente técnica pois queremos que o

intervalo seja o menor possível, o que em geral implica em usar uma

igualdade. No entanto, a desigualdade será útil se

. Além

disso, a exigência de que a probabilidade acima possa ser maior do

que o nível de confiança é essencialmente técnica pois queremos que o

intervalo seja o menor possível, o que em geral implica em usar uma

igualdade. No entanto, a desigualdade será útil se ![]() tiver uma

distribuição discreta onde nem sempre é possível satisfazer a

igualdade.

tiver uma

distribuição discreta onde nem sempre é possível satisfazer a

igualdade.

Outro fato importante é que os intervalos de credibilidade são

invariantes a transformações 1 a 1,

![]() . Ou seja, se

. Ou seja, se ![]() é um intervalo de credibilidade 100(1-

é um intervalo de credibilidade 100(1-![]() )% para

)% para ![]() então

então

![]() é um intervalo de credibilidade 100(1-

é um intervalo de credibilidade 100(1-![]() )%

para

)%

para

![]() . Note que esta propriedade também vale para

intervalos de confiança na inferência clássica.

. Note que esta propriedade também vale para

intervalos de confiança na inferência clássica.

É possível construir uma infinidade de intervalos usando a definição

acima mas estamos interessados apenas naquele com o menor

comprimento possível. Pode-se mostrar que intervalos de comprimento

mínimo são obtidos tomando-se os valores de ![]() com maior

densidade a posteriori, e esta idéia é expressa matematicamente na

definição abaixo.

com maior

densidade a posteriori, e esta idéia é expressa matematicamente na

definição abaixo.

Um intervalo de credibilidade ![]() de 100(1-

de 100(1-![]() )%

para

)%

para ![]() é de máxima densidade a posteriori (MDP) se

é de máxima densidade a posteriori (MDP) se

![]() onde

onde ![]() é a maior constante tal que

é a maior constante tal que

![]() .

.

Usando esta definição, todos os pontos dentro do intervalo MDP terão

densidade maior do que qualquer ponto fora do intervalo. Além disso,

no caso de distribuições com duas caudas, e.g. normal, ![]() de Student,

o intervalo MDP é obtido de modo que as caudas tenham a mesma

probabilidade.

de Student,

o intervalo MDP é obtido de modo que as caudas tenham a mesma

probabilidade.

Um problema com os intervalos MDP é que eles não são invariantes a transformações 1 a 1, a não ser para transformações lineares. O mesmo problema ocorre com intervalos de comprimento mínimo na inferência clássica.

Os resultados desenvolvidos nos capítulos anteriores serão aplicados ao modelo normal para estimação da média e variância em problemas de uma ou mais amostras e em modelos de regressão linear. A análise será feita com priori conjugada e priori não informativa quando serão apontadas as semelhanças com a análise clássica. Assim como nos capítulos anteriores a abordagem aqui é introdutória. Um tratamento mais completo do enfoque Bayesiano em modelos lineares pode ser encontrado em Broemeling (1985) e Box e Tiao (1992).

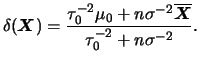

Nesta seção considere uma amostra aleatória

![]() tomada da distribuição

tomada da distribuição

![]() .

.

Se ![]() é conhecido e a priori de

é conhecido e a priori de ![]() é

é

![]() então,

pelo Teorema 1.1, a posteriori de

então,

pelo Teorema 1.1, a posteriori de ![]() é

é

![]() .

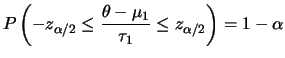

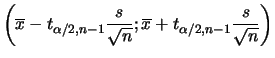

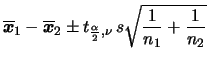

Intervalos de confiança Bayesianos para

.

Intervalos de confiança Bayesianos para ![]() podem então ser construídos usando o fato de que

podem então ser construídos usando o fato de que

A priori não informativa pode ser obtida fazendo-se a variância da

priori tender a infinito, i.e.

![]() . Neste caso, é fácil verificar que

. Neste caso, é fácil verificar que

![]() e

e

![]() , i.e. a média e a precisão da

posteriori convergem para a média e a precisão amostrais. Média, moda e

mediana a posteriori coincidem então com a estimativa clássica de máxima

verossimilhança,

, i.e. a média e a precisão da

posteriori convergem para a média e a precisão amostrais. Média, moda e

mediana a posteriori coincidem então com a estimativa clássica de máxima

verossimilhança,

![]() . O intervalo de confiança

Bayesiano 100(1-

. O intervalo de confiança

Bayesiano 100(1-![]() )% é dado por

)% é dado por

Neste caso, usando a priori conjugada

Normal-Gama vista no Capítulo 2 temos que a

distribuição a posteriori marginal de ![]() é dada por

é dada por

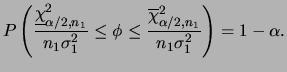

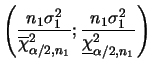

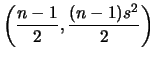

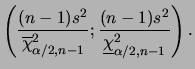

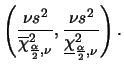

No caso da variância populacional ![]() intervalos de confiança

podem ser obtidos usando os

percentis da distribuição qui-quadrado uma vez que a distribuição

a posteriori de

intervalos de confiança

podem ser obtidos usando os

percentis da distribuição qui-quadrado uma vez que a distribuição

a posteriori de ![]() é tal que

é tal que

![]() . Denotando por

. Denotando por

Um caso particular é quanto utilizamos uma priori não

informativa. Vimos na Seção 2.4 que a priori não

informativa de locação e escala é

![]() ,

portanto pela propriedade de invariância segue que

a priori não informativa de

,

portanto pela propriedade de invariância segue que

a priori não informativa de

![]() é obtida fazendo-se

é obtida fazendo-se

![]() . Note que este é um caso particular (degenerado) da priori conjugada

natural com

. Note que este é um caso particular (degenerado) da priori conjugada

natural com ![]() ,

,

![]() e

e ![]() . Neste caso a

distribuição a posteriori

marginal de

. Neste caso a

distribuição a posteriori

marginal de ![]() fica

fica

Mais uma vez média, moda e mediana a posteriori de ![]() coincidem com

a média amostral

coincidem com

a média amostral

![]() que é a estimativa de máxima

verossimilhança. Como

que é a estimativa de máxima

verossimilhança. Como

![]() segue que o intervalo de confiança 100(1-

segue que o intervalo de confiança 100(1-![]() )% para

)% para ![]() de MDP

é

de MDP

é

Para fazer inferências sobre ![]() temos que

temos que

ou

ou

Mais uma vez vale enfatizar que esta coincidência com as estimativas clássicas é apenas numérica uma vez que as interpretações dos intervalos diferem radicalmente.

Nesta seção vamos assumir que

![]() e

e

![]() são

amostras aleatórias das distribuições

são

amostras aleatórias das distribuições

![]() e

e

![]() respectivamente e que as amostras são

independentes.

respectivamente e que as amostras são

independentes.

Para começar vamos assumir que as variâncias ![]() e

e ![]() são

conhecidas. Neste caso, a função de verossimilhança é dada por

são

conhecidas. Neste caso, a função de verossimilhança é dada por

Se usarmos a classe de prioris conjugadas

![]() então as posterioris independentes serão

então as posterioris independentes serão

![]() onde

onde

e

e

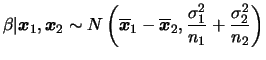

Em geral estaremos interessados em comparar as médias populacionais,

i.e queremos estimar

![]() . Neste caso, a

posteriori de

. Neste caso, a

posteriori de ![]() é facilmente obtida, devido à independência, como

é facilmente obtida, devido à independência, como

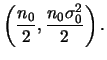

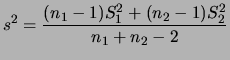

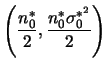

No caso de variâncias populacionais desconhecidas porém iguais,

temos que

![]() . A priori conjugada pode ser

construída em duas etapas. No primeiro estágio, assumimos que, dado

. A priori conjugada pode ser

construída em duas etapas. No primeiro estágio, assumimos que, dado

![]() ,

, ![]() e

e ![]() são a priori condicionalmente

independentes, e especificamos

são a priori condicionalmente

independentes, e especificamos

![$\displaystyle \phi^{n_0/2}

\exp\left\{-\frac{\phi}{2}

\bigg[n_0\s_0+c_1(\theta_1-\mu_1)^2+c_2(\theta_2-\mu_2)^2

\bigg]\right\}.$](img505.png) |

Além disso, também não é difícil obter a priori condicional de

![]() , dado

, dado ![]() , como

, como

Podemos mais uma vez obter a posteriori conjunta em duas etapas já que

![]() e

e ![]() também serão condicionalmente independentes a

posteriori, dado

também serão condicionalmente independentes a

posteriori, dado ![]() . Assim, no primeiro estágio usando os

resultados obtidos anteriormente para uma amostra segue que

. Assim, no primeiro estágio usando os

resultados obtidos anteriormente para uma amostra segue que

e

e

![$\displaystyle p(\bfx_1,\bfx_2\vert\theta_1,\theta_2,\phi)=

\phi^{(n_1+n_2)/2}

\...

...\theta_1-\overline{\bfx}_1)^2+n_2(\theta_2-\overline{\bfx}_2)^2

\bigg]\right\}

$](img513.png)

![$\displaystyle \phi^{(n_0+n_1+n_2)/2}

\exp\left\{-\frac{\phi}{2}\bigg[n_0\s_0+\n...

...}{c_i^*}(\mu_i-\overline{\bfx}_i)^2+

c_i^*(\theta_i-\mu_i^*)^2

\bigg]\right\}.

$](img514.png)

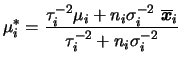

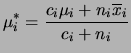

Assim, média, moda e mediana a posteriori de ![]() coincidem e a

estimativa pontual é

coincidem e a

estimativa pontual é

![]() . Também intervalos de

credibilidade de MDP podem ser obtidos usando os percentis da

distribuição

. Também intervalos de

credibilidade de MDP podem ser obtidos usando os percentis da

distribuição ![]() de Student. Para a variância populacional a estimativa

pontual usual é

de Student. Para a variância populacional a estimativa

pontual usual é

![]() e intervalos podem ser construídos

usando os percentis da distribuição qui-quadrado já que

e intervalos podem ser construídos

usando os percentis da distribuição qui-quadrado já que

![]()

Vejamos agora como fica a análise usando priori não informativa. Neste

caso,

![]() e isto equivale a um

caso particular (degenerado) da priori conjugada com

e isto equivale a um

caso particular (degenerado) da priori conjugada com ![]() ,

,

![]() e

e ![]() . Assim, temos que

. Assim, temos que ![]() ,

,

![]() ,

, ![]() e

e

![]() e a estimativa pontual concide com a estimativa de máxima

verossimilhança

e a estimativa pontual concide com a estimativa de máxima

verossimilhança

![]() . O

intervalo de

. O

intervalo de

![]() de MDP para

de MDP para ![]() tem limites

tem limites

O intervalo de

![]() para

para ![]() é obtido de maneira análoga

ao caso de uma amostra usando a distribuição qui-quadrado, agora com

é obtido de maneira análoga

ao caso de uma amostra usando a distribuição qui-quadrado, agora com

![]() graus de liberdade, i.e.

graus de liberdade, i.e.

Até agora assumimos que as variâncias populacionais desconhecidas eram

iguais (ou pelo menos aproximadamente iguais). Na inferência clássica

a violação desta

suposição leva a problemas teóricos e práticos uma vez que não é

trivial encontrar uma quantidade pivotal para ![]() com distribuição

conhecida ou tabelada. Na verdade, se existem grandes diferenças de

variabilidade

entre as duas populações pode ser mais apropriado analisar

conjuntamente as consequências das diferenças entre as médias e as

variâncias. Assim, caso o pesquisador tenha interesse no parâmetro

com distribuição

conhecida ou tabelada. Na verdade, se existem grandes diferenças de

variabilidade

entre as duas populações pode ser mais apropriado analisar

conjuntamente as consequências das diferenças entre as médias e as

variâncias. Assim, caso o pesquisador tenha interesse no parâmetro

![]() deve levar em conta os problemas de ordem teóricas

introduzidos por uma diferença substancial entre

deve levar em conta os problemas de ordem teóricas

introduzidos por uma diferença substancial entre ![]() e

e ![]() .

.

Do ponto de vista Bayesiano o que precisamos fazer é combinar informação a priori com a verossimilhança e basear a estimação na distribuição a posteriori. A função de verossimilhança agora pode ser fatorada como

Outra situação de interesse é a comparação das duas variâncias

populacionais. Neste caso, faz mais sentido utilizar a razão de

variâncias ao invés da diferença já que elas medem a escala de uma

distribuição e são sempre positivas. Neste caso temos que obter a

distribuição a posteriori de

![]() . Usando a

independência a posteriori de

. Usando a

independência a posteriori de ![]() e

e ![]() e após algum

algebrismo pode-se mostrar que

e após algum

algebrismo pode-se mostrar que

Embora sua função de distribuição não possa ser obtida analiticamente os valores estão tabelados em muitos livros de estatística e também podem ser obtidos na maioria dos pacotes computacionais. Os percentis podem então ser utilizados na construção de intervalos de credibilidade para a razão de variâncias.

Uma propriedade bastante útil para calcular probabilidade com a

distribuição ![]() vem do fato de que se

vem do fato de que se

![]() então

então

![]() por simples inversão na razão de

distribuições qui-quadrado independentes. Assim, denotando os quantis

por simples inversão na razão de

distribuições qui-quadrado independentes. Assim, denotando os quantis

![]() e

e ![]() da distribuição

da distribuição

![]() por

por

![]() e

e

![]() respectivamente segue que

respectivamente segue que

Finalmente, a análise usando priori não informativa pode ser feita

para

![]() e será

deixada como exercício.

e será

deixada como exercício.