Em geral, intervalos de confiança são a forma mais informativa de apresentar os achados principais de um estudo. Contudo, algumas vezes existe um particular interesse em verificar determinadas afirmações ou conjecturas. Por exemplo, podemos estar interessados em determinar se uma moeda é honesta, se certas quantidades são independentes, ou se populações distintas são similares do ponto de vista probabilístico. Cada uma destas afirmações constitui uma hipótese que pode ser associada a um modelo, i.e. pode ser parametrizada.

O material deste capítulo é fortemente baseado em deg89, Gamerman e Migon (1993) e Migon e Gamerman (1999). A teoria clássica de testes de hipóteses é apresentada a um nível mais formal em lehman86.

Chamamos de hipótese estatística qualquer afirmação que se faça

sobre um parâmetro populacional desconhecido. A idéia básica é que a

partir de uma amostra da população iremos estabelecer uma regra

de decisão segundo a qual rejeitaremos ou aceitaremos a hipótese

proposta. Esta regra de decisão é chamada de teste. Normalmente

existe uma hipótese que é mais importante para o pesquisador que será

denotada por ![]() e chamada hipótese nula. Qualquer outra

hipótese diferente de

e chamada hipótese nula. Qualquer outra

hipótese diferente de ![]() será chamada de hipótese alternativa

e denotada por

será chamada de hipótese alternativa

e denotada por ![]() . Veremos mais adiante que intervalos de confiança

e testes de hipóteses estão intimamente relacionados.

. Veremos mais adiante que intervalos de confiança

e testes de hipóteses estão intimamente relacionados.

Um professor aplica um teste do tipo certo-errado com 10 questões. Queremos testar a hipótese de que o aluno está advinhando.

Denotando por ![]() a probabilidade do aluno acertar cada questão a

hipótese estatística de interesse pode ser formulada como

a probabilidade do aluno acertar cada questão a

hipótese estatística de interesse pode ser formulada como

![]() Neste caso, a hipótese alternativa mais adequada é

Neste caso, a hipótese alternativa mais adequada é

![]() indicando que o aluno tem algum conhecimento sobre o assunto. Temos

então 10 repetições do experimento com

indicando que o aluno tem algum conhecimento sobre o assunto. Temos

então 10 repetições do experimento com ![]() constante, portanto

constante, portanto

![]() =''número de acertos'' tem distribuição binomial com parâmetros

=''número de acertos'' tem distribuição binomial com parâmetros

![]() e

e ![]() desconhecido. Suponha que adotamos a seguinte regra de

decisão: o aluno não está advinhando se acertar 8 ou mais

questões. Isto equivale a rejeitar

desconhecido. Suponha que adotamos a seguinte regra de

decisão: o aluno não está advinhando se acertar 8 ou mais

questões. Isto equivale a rejeitar ![]() se

se ![]() (região de

rejeição ou região crítica) e aceitar

(região de

rejeição ou região crítica) e aceitar ![]() se

se ![]() ( região de aceitação).

( região de aceitação).

No entanto, é possível que um aluno acerte 8 ou mais questões e esteja

advinhando, isto é podemos rejeitar ![]() quando ela é

verdadeira. A probabilidade de que isto ocorra é

quando ela é

verdadeira. A probabilidade de que isto ocorra é

Um fornecedor garante que 90% de sua produção não apresenta defeito. Para testar esta afirmação selecionamos ao acaso 10 itens de um lote e contamos o número de defeituosos. Decidimos não comprar o lote se o número observado de não defeituosos for muito pequeno (mas quão pequeno?).

Definindo ![]() =''número de não defeituosos na amostra de 10 itens''

temos então uma distribuição binomial com parâmetros

=''número de não defeituosos na amostra de 10 itens''

temos então uma distribuição binomial com parâmetros ![]() e

e ![]() desconhecido, e queremos testar

desconhecido, e queremos testar

![]() . Aqui

. Aqui ![]() é a proporção

de itens não defeituosos no lote e portanto a hipótese alternativa

deve ser

é a proporção

de itens não defeituosos no lote e portanto a hipótese alternativa

deve ser

![]() . Suponha que decidimos manter

. Suponha que decidimos manter

![]() e a partir deste valor vamos estabelecer a nossa regra de

decisão. Para isto vamos calcular

e a partir deste valor vamos estabelecer a nossa regra de

decisão. Para isto vamos calcular ![]() para diferentes regiões

críticas, assim

para diferentes regiões

críticas, assim

Nestes dois exemplos os testes são chamados de unilaterais porque somente valores de um lado do espaço amostral foram utilizados para construir a região crítica. Podemos ter também testes bilaterais aonde os dois extremos do espaço amostral são usados como região crítica.

No caso geral então temos uma amostra aleatória

![]() tomada de uma distribuição que envolve um parâmetro

tomada de uma distribuição que envolve um parâmetro ![]() desconhecido, definido em um espaço paramétrico

desconhecido, definido em um espaço paramétrico ![]() . Assim, as

hipóteses podem ser definidas como

. Assim, as

hipóteses podem ser definidas como

![]() e

e

![]() onde

onde ![]() e

e ![]() são subconjuntos

disjuntos de

são subconjuntos

disjuntos de ![]() .

Um teste é

especificado particiondo-se o espaço amostral

em dois subconjuntos. Um sobconjunto contem os valores de

.

Um teste é

especificado particiondo-se o espaço amostral

em dois subconjuntos. Um sobconjunto contem os valores de ![]() para

os quais

para

os quais ![]() será rejeitada e é chamado região crítica do teste, e o

outro contem os valores de

será rejeitada e é chamado região crítica do teste, e o

outro contem os valores de ![]() para os quais

para os quais ![]() será aceita e é

chamado região de aceitação do teste. Em resumo, um teste fica

determinado quando especificamos sua região crítica.

será aceita e é

chamado região de aceitação do teste. Em resumo, um teste fica

determinado quando especificamos sua região crítica.

Além disso, uma hipótese pode ser classificada da seguinte maneira. Se

o subconjunto ![]() ,

, ![]() ou

ou ![]() contém um único valor então

contém um único valor então ![]() é

uma hipótese simples. Caso contrário, se

é

uma hipótese simples. Caso contrário, se ![]() contém mais de um

valor então

contém mais de um

valor então ![]() é uma hipótese composta. Nos exemplos 2..1 e

2..2

é uma hipótese composta. Nos exemplos 2..1 e

2..2 ![]() é uma hipótese simples enquanto

é uma hipótese simples enquanto ![]() é composta.

é composta.

Ao tomar uma decisão a favor ou contra uma hipótese existem dois tipos

de erros que podemos cometer. Podemos rejeitar a hipótese nula

quando de fato ela é verdadeira (erro tipo I) ou podemos falhar em

rejeitar ![]() quando de fato ela é falsa (erro tipo

II). Frequentemente denotamos as probabilidades

destes dois tipos de erro como

quando de fato ela é falsa (erro tipo

II). Frequentemente denotamos as probabilidades

destes dois tipos de erro como ![]() e

e ![]() respectivamente.

respectivamente.

Existe um

balanço entre esses dois tipos de erros, no sentido de que ao

tentar-se minimizar ![]() , aumenta-se

, aumenta-se ![]() . Isto é, não é

possível minimizar estas duas probabilidades simultaneamente e na

prática é costume fixar um valor (pequeno) para

. Isto é, não é

possível minimizar estas duas probabilidades simultaneamente e na

prática é costume fixar um valor (pequeno) para ![]() . Na Tabela

2.1 estão descritos as decisões que podemos tomar e os

tipos de erro associados.

. Na Tabela

2.1 estão descritos as decisões que podemos tomar e os

tipos de erro associados.

As características probabilísticas de um teste podem ser descritas

através de uma função que associa a cada valor de ![]() a

probabilidade

a

probabilidade

![]() de rejeitar

de rejeitar ![]() . A função

. A função

![]() é chamada função de poder (ou potência) do teste. Assim, denotando por

é chamada função de poder (ou potência) do teste. Assim, denotando por

![]() a região crítica a função de poder é definida como

a região crítica a função de poder é definida como

A função de poder é a ferramenta utilizada

para verificar a adequação de um teste ou para comparar dois ou mais

testes. É claro que uma função de poder ideal seria tal que

![]() para

para ![]() satisfazendo

satisfazendo ![]() e

e

![]() para

para ![]() satisfazendo

satisfazendo ![]() . Em um problema prático no entanto

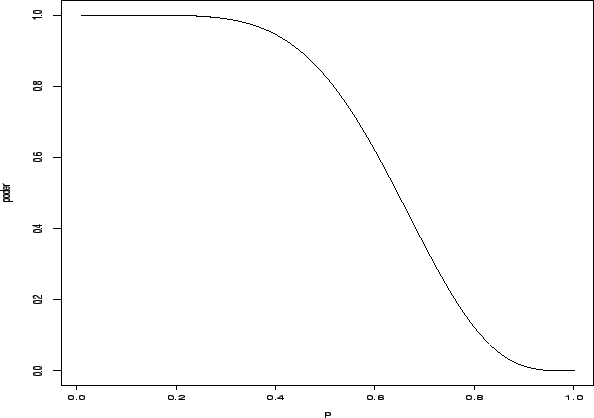

raramente existirá um teste com estas características. Na Figura

2.1 abaixo está representada a função poder para o

exemplo 2..2, i.e.

. Em um problema prático no entanto

raramente existirá um teste com estas características. Na Figura

2.1 abaixo está representada a função poder para o

exemplo 2..2, i.e.

![]() , para

, para ![]() onde

onde

![]() . Note que neste exemplo se

. Note que neste exemplo se ![]() for

maior do que

digamos 0,8 então o teste quase certamente aceitará

for

maior do que

digamos 0,8 então o teste quase certamente aceitará ![]() , indicando

que o teste é adequado. Por outro lado, para valores de

, indicando

que o teste é adequado. Por outro lado, para valores de ![]() entre 0,7

e 0,8 o teste ainda rejeita

entre 0,7

e 0,8 o teste ainda rejeita ![]() com probabilidade baixa.

com probabilidade baixa.

O tamanho ou nível de significância ![]() de um teste é

definido como

de um teste é

definido como

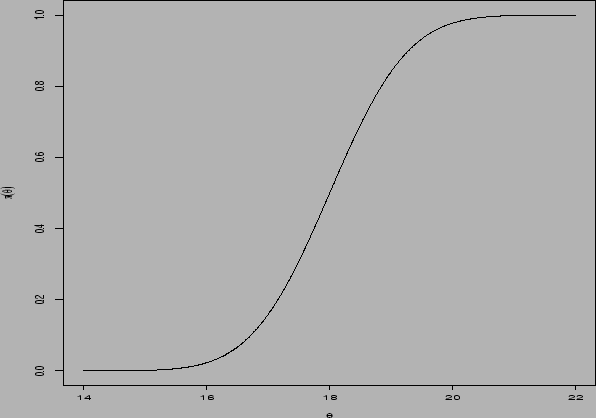

Seja

![]() uma amostra aleatória

da distribuição

uma amostra aleatória

da distribuição

![]() com

com ![]() e suponha que queremos testar

e suponha que queremos testar

![]() . Suponha que a regra de decisão consiste em

rejeitar

. Suponha que a regra de decisão consiste em

rejeitar ![]() se somente se

se somente se

![]() . Neste

caso a função poder é dada por

. Neste

caso a função poder é dada por

![$\displaystyle \sup_{\theta\le 17}

\left[P\left(Z>\frac{17+\sigma/\sqrt{n}-\theta}{\sigma/\sqrt{n}}\right)

\right]=P(Z>1)\approx 0,159

$](img218.png)

É mais útil começar o estuda da teoria de testes de hipóteses

considerando apenas hipóteses simples. Isto equivale a dizer que uma

amostra aleatória

![]() foi tomada de um dentre duas

possíveis distribuições e queremos decidir de qual delas vem a

amostra. Neste

caso o espaço paramétrico

foi tomada de um dentre duas

possíveis distribuições e queremos decidir de qual delas vem a

amostra. Neste

caso o espaço paramétrico ![]() contém apenas dois pontos, digamos

contém apenas dois pontos, digamos

![]() e

e ![]() e queremos testar

e queremos testar

As probabilidades dos dois tipo de erro são dadas por

[Teste Ótimo] Seja

![]() uma amostra aleatória de

uma distribuição com

função de (densidade) de probabilidade

uma amostra aleatória de

uma distribuição com

função de (densidade) de probabilidade

![]() e defina

e defina

![]() . Se um teste

. Se um teste ![]() rejeita

rejeita ![]() quando

quando

![]() , aceita

, aceita ![]() quando

quando

![]() e nada decide se

e nada decide se

![]() , então qualquer outro teste

, então qualquer outro teste ![]() é tal que

é tal que

A razão ![]() é chamada razão de verossimilhanças (RV). O

teorema estabelece então que um teste ótimo, no sentido de minimizar

é chamada razão de verossimilhanças (RV). O

teorema estabelece então que um teste ótimo, no sentido de minimizar

![]() , rejeita

, rejeita ![]() quando a razão de

verossimilhanças é pequena e aceita

quando a razão de

verossimilhanças é pequena e aceita ![]() quando esta razão é grande.

quando esta razão é grande.

Outro resultado vem do fato de que a hipótese ![]() e o erro tipo I são

em geral privilegiados em problemas práticos. Assim, é usual

considerar testes tais que

e o erro tipo I são

em geral privilegiados em problemas práticos. Assim, é usual

considerar testes tais que

![]() não seja maior do que um

nível especificado, digamos

não seja maior do que um

nível especificado, digamos ![]() , e tentar minimizar

, e tentar minimizar

![]() .

.

[Neyman-Pearson] Seja

![]() uma amostra aleatória de

uma distribuição com

função de (densidade) de probabilidade

uma amostra aleatória de

uma distribuição com

função de (densidade) de probabilidade

![]() e defina

e defina

![]() . Se um teste

. Se um teste ![]() rejeita

rejeita ![]() quando

quando

![]() , aceita

, aceita ![]() quando

quando

![]() e nada decide se

e nada decide se

![]() , então para qualquer outro teste

, então para qualquer outro teste ![]() tal que

tal que

![]() ,

,

![]() . E também,

. E também,

![]() implica em

implica em

![]() .

.

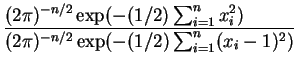

Seja

![]() uma amostra aleatória da distribuição

uma amostra aleatória da distribuição

![]() e queremos testar

e queremos testar

![]() . Neste caso a razão de

verossimilhanças é dada por

. Neste caso a razão de

verossimilhanças é dada por

|

|||

![$\displaystyle \exp\left\{-\frac{1}{2}\left[\sum_{i=1}^n x_i^2 - \sum_{i=1}^n

(x_i-1)^2\right]\right\}$](img253.png) |

|||

![$\displaystyle \exp\left[-n\left(\overline{x}-\frac{1}{2}\right)\right].$](img254.png) |

Seja

![]() uma amostra aleatória da distribuição

exponencial com parâmetro

uma amostra aleatória da distribuição

exponencial com parâmetro ![]() e queremos testar

e queremos testar

![]() . A razão de

verossimilhanças é dada por

. A razão de

verossimilhanças é dada por

![$\displaystyle \frac{p_0}{p_1}=

\left(\frac{\theta_0}{\theta_1}\right)^n\exp\left[-(\theta_0-\theta_1)\sum_{i=1}^n

x_i\right]

$](img263.png)

![$\displaystyle \sum_{i=1}^n x_i >

\frac{1}{\theta_0-\theta_1}

\log\left[k\left(\frac{\theta_1}{\theta_0}\right)^n\right]=c

$](img264.png)

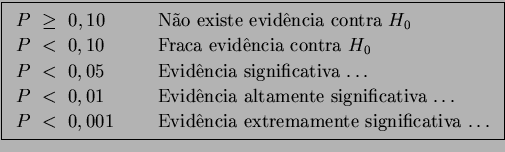

Vimos que a escolha do nível de significância do teste é completamente

arbitrária. Além disso, quando a distribuição da estatística

de teste é discreta, como no exemplo da binomial, o nível escolhido

pode nem mesmo ser atingido. Por outro lado, a decisão de aceitar ou

rejeitar ![]() claramente depende desta escolha. Na maioria das

aplicações práticas o valor escolhido é 0,05 ou 0,01 mas não há nada que

justifique formalmente o uso destes valores em particular.

claramente depende desta escolha. Na maioria das

aplicações práticas o valor escolhido é 0,05 ou 0,01 mas não há nada que

justifique formalmente o uso destes valores em particular.

Um enfoque alternativo consiste em calcular o menor nível de

significância para o qual ![]() é rejeitada, para o valor observado da

estatística de teste. Esta quantidade é chamada nível critico,

probabilidade de significância ou

p-valor. A idéia é que, após calcular o

é rejeitada, para o valor observado da

estatística de teste. Esta quantidade é chamada nível critico,

probabilidade de significância ou

p-valor. A idéia é que, após calcular o ![]() -valor o pesquisador

pode escolher o seu próprio nível de significância como sendo a

probabilidade máxima tolerável para um erro tipo I. Em geral, se

-valor o pesquisador

pode escolher o seu próprio nível de significância como sendo a

probabilidade máxima tolerável para um erro tipo I. Em geral, se ![]() é

uma estatística de teste e

é

uma estatística de teste e ![]() é rejeitada por exemplo para

é rejeitada por exemplo para ![]() então o

então o ![]() -valor é a probabilidade

-valor é a probabilidade

![]() onde

onde ![]() é o valor

observado de

é o valor

observado de ![]() .

.

No exemplo 2..1 suponha

que o número observado de questões certas foi ![]() . Então o

. Então o ![]() -valor será

-valor será

No exemplo 2..2 suponha que o número

observado de não defeituosos foi ![]() . Neste caso o

. Neste caso o ![]() -valor é dado por

-valor é dado por

Portanto, o ![]() -valor é a probabilidade de observar resultados

tão extremos quanto os obtidos se a hipótese nula for verdadeira. A

idéia é que se o

-valor é a probabilidade de observar resultados

tão extremos quanto os obtidos se a hipótese nula for verdadeira. A

idéia é que se o ![]() -valor for grande ele fornece evidência de que

-valor for grande ele fornece evidência de que ![]() é verdadeira, enquanto que um

é verdadeira, enquanto que um

![]() -valor pequeno indica que existe

evidência nos dados contra

-valor pequeno indica que existe

evidência nos dados contra ![]() . As seguintes interpretações de

. As seguintes interpretações de

![]() -valores (

-valores (![]() ) podem ser úteis,

) podem ser úteis,

Na Seção 2.2 foram definidos testes ótimos para testar

hipóteses simples. Nesta seção os resultados serão generalizados para

hipóteses compostas. Considere então um teste em que ![]() pode ser

uma hipótese simples ou composta e

pode ser

uma hipótese simples ou composta e ![]() é sempre uma hipótese composta.

é sempre uma hipótese composta.

Um teste ![]() de

de

![]() é dito ser uniformemente mais poderoso (UMP)

de tamanho

é dito ser uniformemente mais poderoso (UMP)

de tamanho ![]() se e somente se

se e somente se

A família exponencial inclui muitas das distribuições de probabilidade mais comumente utilizadas em Estatística, tanto contínuas quanto discretas. Uma característica essencial desta família é que existe uma estatística suficiente com dimensão fixa.

A família de distribuições com função de (densidade) de

probabilidade

![]() pertence à família exponencial a um

parâmetro se podemos escrever

pertence à família exponencial a um

parâmetro se podemos escrever

Se

![]() é uma amostra aleatória de um membro da

família exponencial e

é uma amostra aleatória de um membro da

família exponencial e ![]() for estritamente crescente em

for estritamente crescente em ![]() então o teste UMP de nível

então o teste UMP de nível ![]() para testar

para testar

![]() rejeita

rejeita ![]() se

se

![]() . Se as hipóteses forem invertidas ou

. Se as hipóteses forem invertidas ou ![]() for

estritamente decrescente em

for

estritamente decrescente em ![]() então o teste UMP rejeita

então o teste UMP rejeita ![]() se

se ![]() . Se ambas as condições ocorrerem o teste fica inalterado.

. Se ambas as condições ocorrerem o teste fica inalterado.

Um fato importante é que, em qualquer condição estes testes têm função

poder crescente em ![]() . Assim a constante

. Assim a constante ![]() acima é obtida de modo que

acima é obtida de modo que

![]() rejeitar

rejeitar ![]() , com igualdade no

caso contínuo.

, com igualdade no

caso contínuo.

Seja

![]() uma amostra aleatória da distribuição

de Bernoulli com parâmetro

uma amostra aleatória da distribuição

de Bernoulli com parâmetro ![]() e queremos testar

e queremos testar

![]() . Então, definindo

. Então, definindo

![]()

|

Seja

![]() uma amostra aleatória da distribuição

exponencial com parâmetro

uma amostra aleatória da distribuição

exponencial com parâmetro ![]() e queremos testar

e queremos testar

![]() . Definindo

. Definindo

![]() a densidade conjunta é

a densidade conjunta é

A propriedade que garante a existência de testes UMP na família exponencial pode ser extendida a famílias de distribuições com razão de verossimilhança monótona.

A família de distribuições com função de (densidade) de

probabilidade

![]() é dita ter razão de verossimilhança

monótona se existe uma estatística

é dita ter razão de verossimilhança

monótona se existe uma estatística ![]() tal que

tal que

![]() , com

, com

![]() , a

razão

, a

razão

![]() é uma função monótona em

é uma função monótona em

![]() .

.

Intuitivamente, quanto maior for a razão de verossimilhança mais

plausível é o valor ![]() em relação a

em relação a ![]() . Assim, se

queremos testar

. Assim, se

queremos testar

![]() e se

a RV for uma função crescente de

e se

a RV for uma função crescente de ![]() então é razoável rejeitar

então é razoável rejeitar

![]() para valores grandes de

para valores grandes de ![]() . Pode-se mostrar que neste

caso o teste UMP rejeita

. Pode-se mostrar que neste

caso o teste UMP rejeita ![]() se

se ![]() . Analogamente, se as

hipóteses forem invertidas ou se a RV for uma função decrescente de

. Analogamente, se as

hipóteses forem invertidas ou se a RV for uma função decrescente de

![]() então o teste UMP rejeita

então o teste UMP rejeita ![]() se

se ![]() . Se ambas as

condições ocorrerem o teste fica inalterado.

. Se ambas as

condições ocorrerem o teste fica inalterado.

Em qualquer destas condições o fato importante é que a função poder é

sempre crescente em ![]() . Portanto, a constante

. Portanto, a constante ![]() acima é obtida

de modo que

acima é obtida

de modo que

![]() rejeitar

rejeitar ![]() , com igualdade no

caso contínuo.

, com igualdade no

caso contínuo.

Seja

![]() uma amostra aleatória da distribuição

de Bernoulli com parâmetro

uma amostra aleatória da distribuição

de Bernoulli com parâmetro ![]() e queremos testar

e queremos testar

![]() . Então, definindo

. Então, definindo

![]() temos que

temos que

![$\displaystyle \frac{\theta_2^{t(\bfx)}(1-\theta_2)^{n-t(\bfx)}}

{\theta_1^{t(\b...

...a_2)}\right]^t

\left(\frac{1-\theta_2}{1-\theta_1}\right)^n = \alpha^t\beta^n.

$](img308.png)

Suponha agora que queremos testar hipóteses do tipo

Alternativamente poderiamos construir testes tais que as chances de rejeitar

![]() sejam maiores quando ela é falsa do que quando ela é

verdadeira. Isto nos leva à definição de testes não viesados a seguir.

sejam maiores quando ela é falsa do que quando ela é

verdadeira. Isto nos leva à definição de testes não viesados a seguir.

Um teste ![]() é dito ser não viesado para as

hipóteses

é dito ser não viesado para as

hipóteses

![]()

![]()

![]() se

se

![]()

![]() e

e

![]() então

então

![]() . Caso contrário o teste é dito viesado.

. Caso contrário o teste é dito viesado.

Ou seja, em testes não viesados a probabilidade de rejeitar ![]() quando ela é falsa é no mínimo tão grande quanto para

quando ela é falsa é no mínimo tão grande quanto para ![]() verdadeira.

verdadeira.

Podemos agora tentar construir testes para hipóteses bilaterais que

sejam UMP dentro da classe de testes não viesados. Se a distribuição

pertence à família exponencial, pode-se mostrar que se

![]() for uma função estritamente crescente em

for uma função estritamente crescente em ![]() então

o teste UMP não viesado de nível

então

o teste UMP não viesado de nível ![]() para

para

![]() aceita

aceita ![]() quando

quando

![]() . As constantes

. As constantes ![]() e

e ![]() são obtidas de modo que

são obtidas de modo que

![]() .

.

Note que existe uma infinidade de valores de ![]() e

e ![]() satisfazendo a esta condição. Em muitas situações é conveniente tomar

valores tais que

satisfazendo a esta condição. Em muitas situações é conveniente tomar

valores tais que

Outra característica dos testes bilaterias é que o ![]() -valor será a

soma de duas probabilidades. Assim, após observar a amostra temos um

valor

-valor será a

soma de duas probabilidades. Assim, após observar a amostra temos um

valor ![]() da estatística

da estatística ![]() e calculamos

e calculamos

Em muitas situações não é possível obter nem mesmo um teste não

viesado. Um procedimento geral para testar

![]()

![]()

![]() é baseado na estatística da razão de

máxima verossimilhança (RMV) dada por

é baseado na estatística da razão de

máxima verossimilhança (RMV) dada por

Além do cálculo de valores máximos da função de verossimilhança existe

outra dificuldade associada a estes testes que é a determinação da

distribuição amostral de

![]() . Este problema será discutido

quando falarmos de testes assintóticos na Seção 2.6.

. Este problema será discutido

quando falarmos de testes assintóticos na Seção 2.6.

Os resultados desenvolvidos nas seções anteriores serão

aplicados ao modelo normal para testes sobre média e variância em

problemas de uma ou mais amostras e em modelos de regressão

linear. Nesta seção considere uma amostra aleatória

![]() tomada da distribuição

tomada da distribuição

![]() .

.

Suponha que queremos testar

![]() e inicialmente vamos

assumir que

e inicialmente vamos

assumir que ![]() é conhecida. Neste caso,

é conhecida. Neste caso,

|

|||

|

No caso em que a variância populacional é também desconhecida o espaço

dos parâmetro é

![]() e vamos

obter o teste da RMV. Note que, como

e vamos

obter o teste da RMV. Note que, como ![]() é uma hipótese simples

então

é uma hipótese simples

então

![]() e não é difícil verificar que

o valor de

e não é difícil verificar que

o valor de ![]() que maximiza a verossimilhança para

que maximiza a verossimilhança para ![]() fixo é

fixo é

![]() . Portanto,

. Portanto,

O teste desenvolvido acima é conhecido como teste ![]() e talvez um dos

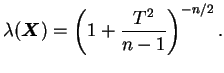

mais utilizados em Estatística. Pode-se mostrar que o teste

e talvez um dos

mais utilizados em Estatística. Pode-se mostrar que o teste ![]() é não

viesado já que o valor mínimo da função poder ocorre em

é não

viesado já que o valor mínimo da função poder ocorre em

![]() . Além disso, as propriedades do teste não são

afetadas pelo valor de

. Além disso, as propriedades do teste não são

afetadas pelo valor de ![]() (parâmetro de distúrbio) já que

(parâmetro de distúrbio) já que ![]() foi

substituido pelo seu estimador

foi

substituido pelo seu estimador ![]() e

e ![]() é uma quantidade pivotal. O

teste também é invariante a transformações lineares das observações.

é uma quantidade pivotal. O

teste também é invariante a transformações lineares das observações.

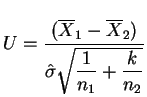

Testes bilaterais do tipo

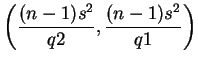

![]()

![]()

![]() para

a variância podem ser construídos fazendo-se

analogia com intervalos de confiança. Vimos na Seção 1.2.1 do

Capítulo 1 que o intervalo de confiança de

para

a variância podem ser construídos fazendo-se

analogia com intervalos de confiança. Vimos na Seção 1.2.1 do

Capítulo 1 que o intervalo de confiança de

![]() para

para ![]() é dado por

é dado por

Para começar vamos assumir que temos duas amostras aleatórias

![]() e

e

![]() das distribuições

das distribuições

![]() e

e

![]() respectivamente e que as amostras são

independentes. Neste caso o vetor de parâmetros é

respectivamente e que as amostras são

independentes. Neste caso o vetor de parâmetros é

![]() e em geral estaremos interessados em

testar as hipóteses

e em geral estaremos interessados em

testar as hipóteses

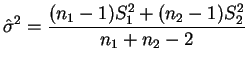

Se pudermos assumir que as variâncias populacionais são

iguais, i.e.

![]() , o problema de construção do teste se torna

relativamente simples usando a estatística da razão de máxima

verossimilhança. Neste caso, como as amostras são

independentes, podemos escrever a função de verossimilhança como

, o problema de construção do teste se torna

relativamente simples usando a estatística da razão de máxima

verossimilhança. Neste caso, como as amostras são

independentes, podemos escrever a função de verossimilhança como

![$\displaystyle (2\pi\s)^{-(n_1+n_2)/2}

\exp\left\{

-\frac{1}{2\s}\left[

(n_1-1)S...

...overline{x}_1)^2+

(n_2-1)S_2^2+n_2(\theta_2-\overline{x}_2)^2

\right]\right\}.

$](img399.png)

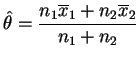

Quando

![]() as estimativas de máxima verossimilhança de

as estimativas de máxima verossimilhança de

![]() ,

, ![]() e

e ![]() são respectivamente

são respectivamente

![]() ,

,

![]() e

e

e

e

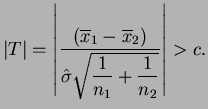

Substituindo estas expressões na razão de verossimilhanças pode-se

mostrar que o teste da RMV rejeita ![]() se

se

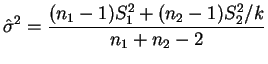

O procedimento visto na seção anterior para variâncias iguais pode ser

extendido facilmente para o caso de variâncias desconhecidas e

desiguais, desde que a razão de variâncias ![]() seja

conhecida. Suponha por exemplo que

seja

conhecida. Suponha por exemplo que

![]() onde

onde ![]() é uma

constante positiva conhecida. Definindo-se

é uma

constante positiva conhecida. Definindo-se

Finalmente, se mesmo a razão de variâncias for desconhecida então o problema de testar as hipóteses 2.1 torna-se bastante complexo. Este problema é conhecido na literatura como o problema de Behrens-Fisher. Vários procedimentos de teste já foram propostos e a maioria foi objeto de controvérsia em relação a sua utilidade e correção.

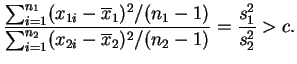

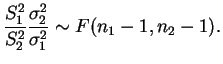

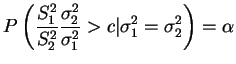

Em problemas com duas ou mais amostras de distribuições normais é

natural que se tenha

interesse em comparar as variâncias populacionais. Neste caso, a

distribuição ![]() é utilizada para testar as hipóteses associadas. No

caso de duas amostras suponha que queremos testar

é utilizada para testar as hipóteses associadas. No

caso de duas amostras suponha que queremos testar

Pode-se mostrar que não existe teste UMP para estas hipóteses e é

prática comum utilizar-se o chamado teste ![]() . Este teste é não

viesado e na verdade é UMP dentro da classe de testes não

viesados. Usando a estatística da razão de máxima verossimilhança

pode-se mostrar que o teste

. Este teste é não

viesado e na verdade é UMP dentro da classe de testes não

viesados. Usando a estatística da razão de máxima verossimilhança

pode-se mostrar que o teste ![]() rejeita

rejeita ![]() se

se

Vimos na Seção 1.2.4 que

No caso de testes bilaterais, i.e.

Vimos que a construção de um teste envolve a obtenção de constantes através da distribuição de probabilidades de uma estatística. Em muitas situações, particularmente para a razão de máxima verossimilhança, estas distribuições não podem ser determinadas de forma exata e precisamos recorrer a resultados aproximados. Nesta seção serão desenvolvidos testes baseados em distribuições assintóticas das estatísticas de teste envolvidas. Iremos nos concentrar em testes baseados na distribuição assintótica da razão de máxima verossimilhança, do estimador de máxima verossimilhança e da função escore.

Suponha que uma amostra aleatória

![]() é tomada de uma

distribuição com parâmetro

é tomada de uma

distribuição com parâmetro

![]() desconhecido e queremos testar

desconhecido e queremos testar

![]() . Expandindo em

série de Taylor a função

. Expandindo em

série de Taylor a função

![]() em torno

do estimador de máxima verossimilhança

em torno

do estimador de máxima verossimilhança

![]() obtemos

obtemos

Mas função escore avaliada em

![]() é igual a zero por

definição. Além disso, a razão de máxima verossimilhança neste caso é

é igual a zero por

definição. Além disso, a razão de máxima verossimilhança neste caso é

![$\displaystyle -2\log\lambda(\bfX)=

-2\log\left(\frac{p(\bfX\vert\theta_0)}{p(\b...

...L(\theta_0)-L(\hat{\theta})]\approx

J(\hat{\theta})(\theta_0-\hat{\theta})^2.

$](img459.png)

Este resultado pode ser generalizado para o caso de um vetor de

parâmetros

![]() de dimensão

de dimensão ![]() . Neste

caso, a estatística

. Neste

caso, a estatística

![]() tem distribuição assintótica

tem distribuição assintótica

![]() .

.

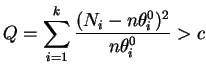

Um caso de particular interesse em Estatística é quando os dados são tais que cada observação pode ser classificada de acordo com um número finito de possíveis categorias. Por isso, observações deste tipo são chamadas dados categóricos e estaremos interessados em fazer inferência sobre as probabilidades de cada categoria.

Suponha que uma população consiste de itens que podem ser

classificados em ![]() diferentes categorias. Seja

diferentes categorias. Seja ![]() a

probabilidade de que um item selecionado ao acaso pertença à categoria

a

probabilidade de que um item selecionado ao acaso pertença à categoria

![]() ,

,

![]() . Assumimos também que

. Assumimos também que

![]() ,

,

![]() e

e

![]() . Sejam agora os valores específicos

. Sejam agora os valores específicos

![]() tais que

tais que

![]() ,

,

![]() e

e

![]() e queremos testar as hipóteses

e queremos testar as hipóteses

Suponha agora que uma amostra aleatória de tamanho ![]() é tomada desta

população e as hipóteses (2.2) serão testadas com base nesta

amostra. Para isto vamos denotar

é tomada desta

população e as hipóteses (2.2) serão testadas com base nesta

amostra. Para isto vamos denotar ![]() o número amostral de

observações na categoria

o número amostral de

observações na categoria ![]() , i.e.

, i.e.

![]() são inteiros não

negativos tais que

são inteiros não

negativos tais que

![]() . Quando

. Quando ![]() é verdadeira, o

número esperado de observações do tipo

é verdadeira, o

número esperado de observações do tipo ![]() é

é ![]() e a diferença

entre o número observado e o número esperado tende a ser menor quando

e a diferença

entre o número observado e o número esperado tende a ser menor quando

![]() é verdadeira do que quando ela é falsa. Parece razoável então

basear o teste nas magnitudes relativas destas diferenças. Neste caso,

usando-se a função escore pode-se mostrar que o teste assintótico

rejeita

é verdadeira do que quando ela é falsa. Parece razoável então

basear o teste nas magnitudes relativas destas diferenças. Neste caso,

usando-se a função escore pode-se mostrar que o teste assintótico

rejeita ![]() se

se

Uma observação de ordem prática é que as frequências esperadas

![]() não devem ser muito pequenas para que a distribuição

não devem ser muito pequenas para que a distribuição

![]() seja uma boa aproximação da distribuição de

seja uma boa aproximação da distribuição de

![]() . Especificamente, pode-se mostrar que a aproximação será muito boa

se

. Especificamente, pode-se mostrar que a aproximação será muito boa

se

![]() e apenas razoável

e apenas razoável

![]() .

.

Várias aplicações para dados categóricos e métodos não paramétricos que utilizam testes qui-quadrado podem ser vistas por exemplo em deg89.