A principal restrição da estimação pontual é que quando estimamos um parâmetro através de um único valor numérico toda a informação presente nos dados é resumida através deste número. É importante encontrar também um intervalo de valores plausíveis para o parâmetro.

A idéia é construir um intervalo em torno da estimativa pontual de modo que ele tenha uma probabilidade conhecida de conter o verdadeiro valor do parâmetro. Tipicamente as distribuições amostrais de estimadores dos parâmetros desconhecidos serão utilizadas. Antes de descrever o procedimento geral veremos um exemplo simples de construção do intervalo de confiança.

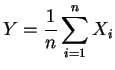

Seja

![]() uma amostra aleatória

da distribuição

uma amostra aleatória

da distribuição

![]() , com

, com ![]() conhecido. Para fazer inferências sobre

conhecido. Para fazer inferências sobre

![]() nos baseamos na média amostral

nos baseamos na média amostral

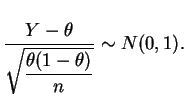

![]() e sabemos

que

e sabemos

que

Esta última igualdade pode dar margem a interpretações errôneas, o que

aliás acontece com bastante frequência. O parâmetro ![]() é

desconhecido mas fixo e portanto não é passível de descrição

probabilística, ou seja não se trata de um intervalo de probabilidade

para

é

desconhecido mas fixo e portanto não é passível de descrição

probabilística, ou seja não se trata de um intervalo de probabilidade

para ![]() . Na verdade os limites do intervalo é que são variáveis

aleatórias e após a amostra ser observada dizemos que

. Na verdade os limites do intervalo é que são variáveis

aleatórias e após a amostra ser observada dizemos que

Vale notar também que, para um dado valor de ![]() , é possível

construir muitos intervalos de confiança diferentes para

, é possível

construir muitos intervalos de confiança diferentes para ![]() . Na

verdade, quaisquer constantes

. Na

verdade, quaisquer constantes ![]() e

e ![]() tais que

tais que

![]() podem ser usadas para construir um

intervalo com limites

podem ser usadas para construir um

intervalo com limites

e

e

O procedimento geral para construção de intervalos de confiança consiste nos seguintes passos,

A exigência de que a probabilidade no item 2 acima possa ser maior do que o nível de confiança é essencialmente técnica pois queremos que o intervalo seja o menor possível, o que em geral implica em usar uma igualdade. A desigualdade será útil principalmente no caso de distribuições discretas onde nem sempre é possível satisfazer a igualdade.

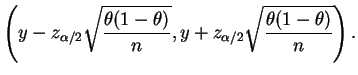

Note que a variável aleatória ![]() , comumente denominada quantidade

pivotal ou pivot, é fundamental para o funcionamento do

método. Idealmente ela deve depender da amostra através de

estatísticas suficientes minimais e ter distribuição conhecida.

, comumente denominada quantidade

pivotal ou pivot, é fundamental para o funcionamento do

método. Idealmente ela deve depender da amostra através de

estatísticas suficientes minimais e ter distribuição conhecida.

É importante notar também que este intervalo não pode ser

interpretado como

um intervalo de probabilidade para ![]() já que a aleatoriedade

presente é devida a amostra

já que a aleatoriedade

presente é devida a amostra ![]() . Ou seja, o procedimento leva a

construção de um intervalo probabilístico para

. Ou seja, o procedimento leva a

construção de um intervalo probabilístico para ![]() e não para

e não para ![]() .

.

Tecnicamente, dizemos que

![]() de todos os intervalos de confiança que

construirmos conterão o verdadeiro valor do parâmetro (dado que todas

as suposições envolvidas estejam corretas). Por exemplo se

de todos os intervalos de confiança que

construirmos conterão o verdadeiro valor do parâmetro (dado que todas

as suposições envolvidas estejam corretas). Por exemplo se

![]() então, em média, somente 5 a cada 100 intervalos não

conterão

então, em média, somente 5 a cada 100 intervalos não

conterão ![]() . A probabilidade

. A probabilidade ![]() é denominada nível de

confiança e sua

escolha depende da precisão com que queremos

estimar o parâmetro, sendo que 0,90, 0,95 e 0,99 são os valores mais

comuns na prática.

é denominada nível de

confiança e sua

escolha depende da precisão com que queremos

estimar o parâmetro, sendo que 0,90, 0,95 e 0,99 são os valores mais

comuns na prática.

Nesta seção serão discutidos os casos em que os dados provém de uma distribuição normal. Inicialmente veremos o caso em que temos uma única amostra de uma distribuição normal e queremos estimar sua média e sua variância. Na Seção 1.2.2 estudaremos o caso de duas amostras tomadas de distribuições normais independentes.

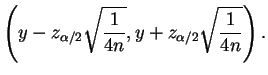

No exemplo 1..1, se ![]() for desconhecido não

podemos usar a mesma

quantidade pivotal já que ela depende de

for desconhecido não

podemos usar a mesma

quantidade pivotal já que ela depende de ![]() . Ou seja, precisamos

obter uma outra

quantidade pivotal que depende apenas de

. Ou seja, precisamos

obter uma outra

quantidade pivotal que depende apenas de ![]() e de

e de ![]() e com uma

distribuição que seja conhecida e não dependa de nenhum parâmetro

desconhecido. No modelo normal isto será possível usando os resultados

a seguir.

e com uma

distribuição que seja conhecida e não dependa de nenhum parâmetro

desconhecido. No modelo normal isto será possível usando os resultados

a seguir.

Seja

![]() uma amostra aleatória da distribuição

uma amostra aleatória da distribuição

![]() e sejam

e sejam

![]() e

e ![]() a média e a variância

amostrais. Então, condicionado em

a média e a variância

amostrais. Então, condicionado em ![]() e

e ![]() ,

,

![]() e

e

![]() são independentes com distribuições amostrais

são independentes com distribuições amostrais

e

e

Se

![]() e

e

![]() e se

e se ![]() e

e ![]() são

independentes então

são

independentes então

Seja

![]() uma amostra aleatória da distribuição

uma amostra aleatória da distribuição

![]() e sejam

e sejam

![]() e

e ![]() a média e a variância

amostrais. Então, condicionado em

a média e a variância

amostrais. Então, condicionado em ![]() e

e ![]() ,

,

![]() tem distribuição amostral

tem distribuição amostral

Estes resultados nos permitem definir quantidades pivotais para

construção de intervalos de confiança para ![]() e

e ![]() . No caso da

média

. No caso da

média ![]() , o valor desconhecido de

, o valor desconhecido de ![]() é substituido pelo

seu estimador

é substituido pelo

seu estimador ![]() levando a uma quantidade pivotal com distribuição

levando a uma quantidade pivotal com distribuição

![]() com

com ![]() graus de liberdade. Assim, podemos obter o percentil

graus de liberdade. Assim, podemos obter o percentil

![]() tal que

tal que

Finalmente, após observar a amostra substituimos as estimativas e dizemos que

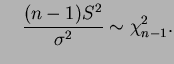

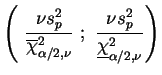

Para obter estimativas da variância populacional ![]() usamos uma

quantidade pivotal com distribuição qui-quadrado com

usamos uma

quantidade pivotal com distribuição qui-quadrado com ![]() graus de

liberdade. Devemos então obter os percentis

graus de

liberdade. Devemos então obter os percentis

![]() e

e

![]() desta distribuição tais que

desta distribuição tais que

Nesta seção vamos assumir que

![]() e

e

![]() são

amostras aleatórias das distribuições

são

amostras aleatórias das distribuições

![]() e

e

![]() respectivamente e que as amostras são independentes.

respectivamente e que as amostras são independentes.

Podemos comparar as médias populacionais estimando a diferença

![]() . A estimação é baseada na diferença entre

médias amostrais, i.e.

. A estimação é baseada na diferença entre

médias amostrais, i.e.

![]() que é o

estimador de máxima verossimilhança de

que é o

estimador de máxima verossimilhança de ![]() . Se as variâncias

populacionais forem conhecidas então a distribuição amostral é dada

por

. Se as variâncias

populacionais forem conhecidas então a distribuição amostral é dada

por

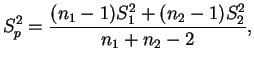

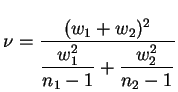

No caso de variâncias populacionais desconhecidas porém iguais,

i.e.

![]() podemos combinar os duas variâncias amostrais para formar uma

estimativa combinada da variância. Atribuímos mais peso às

amostras maiores e esta variância combinada é dada por

podemos combinar os duas variâncias amostrais para formar uma

estimativa combinada da variância. Atribuímos mais peso às

amostras maiores e esta variância combinada é dada por

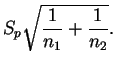

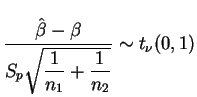

Do exposto acima, um intervalo de confiança para a diferença entre

médias

![]() assumindo desvios padrão iguais pode ser

construído usando-se a quantidade pivotal

assumindo desvios padrão iguais pode ser

construído usando-se a quantidade pivotal

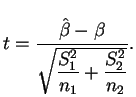

Analogamente ao caso de uma amostra, o intervalo de confiança para

![]() é construído usando-se a quantidade pivotal

é construído usando-se a quantidade pivotal

Até agora assumimos que as variâncias populacionais desconhecidas eram

iguais (ou pelo menos aproximadamente iguais). A violação desta

suposição leva a problemas teóricos e práticos uma vez que não é

trivial encontrar uma quantidade pivotal para ![]() com distribuição

conhecida. Na verdade, se existem grandes diferenças de variabilidade

entre as duas populações pode ser mais apropriado analisar

conjuntamente as consequências das diferenças entre as médias e as

variâncias. Assim, caso o pesquisador tenha interesse no parâmetro

com distribuição

conhecida. Na verdade, se existem grandes diferenças de variabilidade

entre as duas populações pode ser mais apropriado analisar

conjuntamente as consequências das diferenças entre as médias e as

variâncias. Assim, caso o pesquisador tenha interesse no parâmetro

![]() deve levar em conta os problemas de ordem teóricas

introduzidos por uma diferença substancial entre

deve levar em conta os problemas de ordem teóricas

introduzidos por uma diferença substancial entre ![]() e

e ![]() .

.

A literatura estatística apresenta vários métodos para resolver este problema mas nenhum deles é completamente satisfatório. Um procedimento possível consiste em utilizar a estatística

e

e

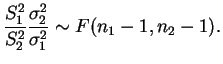

Outra situação de interesse é a comparação das duas variâncias populacionais. Neste caso, faz mais sentido utilizar a razão de variâncias ao invés da diferença já que elas medem a escala de uma distribuição e são sempre positivas. Para obter a distribuição amostral apropriada usaremos o teorema a seguir.

Sejam as variáveis aleatórias ![]() e

e ![]() independentes com

distribuições qui-quadrado com

independentes com

distribuições qui-quadrado com ![]() e

e ![]() graus de liberdade

respectivamente. Então a variável aleatória dada por

graus de liberdade

respectivamente. Então a variável aleatória dada por

Usaremos a notação

![]() e dos teoremas 1.1 e

1.2 não é difícil mostrar que

e dos teoremas 1.1 e

1.2 não é difícil mostrar que

Embora sua função de distribuição não possa ser obtida analiticamente os valores estão tabelados em muitos livros de estatística e também podem ser obtidos na maioria dos pacotes computacionais. Os percentis podem então ser utilizados na construção de intervalos de confiança para a razão de variâncias.

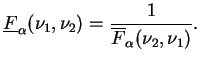

Uma propriedade bastante útil para calcular probabilidade com a

distribuição ![]() vem do fato de que se

vem do fato de que se

![]() então

então

![]() por simples inversão na razão de

distribuições qui-quadrado independentes. Assim, denotando os quantis

por simples inversão na razão de

distribuições qui-quadrado independentes. Assim, denotando os quantis

![]() e

e ![]() da distribuição

da distribuição

![]() por

por

![]() e

e

![]() respectivamente segue que

respectivamente segue que

Seja

![]() uma amostra aleatória de uma distribuição de

Bernoulli com parâmetro

uma amostra aleatória de uma distribuição de

Bernoulli com parâmetro ![]() . Assim,

. Assim,

Pelo teorema central do limite, para ![]() grande e

grande e ![]() não muito

próximo de 0 ou 1, a distribuição de

não muito

próximo de 0 ou 1, a distribuição de ![]() será

aproximadamente normal com média

será

aproximadamente normal com média ![]() e um desvio

padrão dado por

e um desvio

padrão dado por

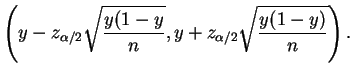

No entanto, se o verdadeiro valor de ![]() estiver afastado do seu

valor máximo e estiver próximo de 0 ou de 1 então este intervalo tem

amplitude desnecessariamente grande porque substituimos

estiver afastado do seu

valor máximo e estiver próximo de 0 ou de 1 então este intervalo tem

amplitude desnecessariamente grande porque substituimos

![]() pelo seu valor máximo. Um enfoque mais otimista

consiste em substituir

pelo seu valor máximo. Um enfoque mais otimista

consiste em substituir ![]() pela sua estimativa de máxima

verossimilhança, i.e. a proporção amostral de sucessos

pela sua estimativa de máxima

verossimilhança, i.e. a proporção amostral de sucessos ![]() e utilizar

o intervalo

e utilizar

o intervalo

Note que, para ![]() e

e ![]() fixos a amplitude do intervalo conservativo será a

mesma para todas as possíveis amostras de tamanho

fixos a amplitude do intervalo conservativo será a

mesma para todas as possíveis amostras de tamanho ![]() . Por outro lado,

usando-se esta última expressão o intervalo terá amplitude

. Por outro lado,

usando-se esta última expressão o intervalo terá amplitude

![]() que varia de amostra para amostra.

que varia de amostra para amostra.

Utilizando os conceitos do método da quantidade pivotal e a propriedade

de normalidade assintótica dos estimadores de máxima verossimilhança

podemos construir intervalos de confiança para ![]() . Antes porém

precisamos da definição da medida de informação de Fisher.

. Antes porém

precisamos da definição da medida de informação de Fisher.

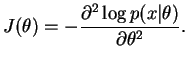

Considere uma única observação ![]() com função de

(densidade) de probabilidade

com função de

(densidade) de probabilidade

![]() . A medida de informação

esperada de Fisher de

. A medida de informação

esperada de Fisher de ![]() através de

através de ![]() é definida como

é definida como

![$\displaystyle I(\theta)=E \left[-\frac{\partial^2\log

p(x\vert\theta)}{\partial\theta^2}\right].

$](img118.png)

![$\displaystyle \bfI(\btheta)= E \left[-\frac{\partial^2\log

p(x\vert\btheta)}{\partial\btheta\partial\btheta'} \right].

$](img121.png)

Note que o conceito de informação aqui está sendo associado a uma

espécie de

curvatura média da função de verossimilhança no sentido de que quanto

maior a curvatura mais precisa é a informação contida na

verossimilhança, ou equivalentemente maior o valor de

![]() . Em geral espera-se que a curvatura seja negativa e por

isso seu valor é tomado com sinal trocado. Note também que a esperança

matemática é tomada em relação à distribuição amostral

. Em geral espera-se que a curvatura seja negativa e por

isso seu valor é tomado com sinal trocado. Note também que a esperança

matemática é tomada em relação à distribuição amostral

![]() .

.

Podemos considerar então ![]() uma medida de informação

global enquanto que uma medida de informação local é obtida quando não

se toma o valor

esperado na definição acima. A medida de informação observada de

Fisher

uma medida de informação

global enquanto que uma medida de informação local é obtida quando não

se toma o valor

esperado na definição acima. A medida de informação observada de

Fisher ![]() fica então definida como

fica então definida como

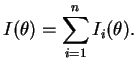

Seja

![]() uma coleção de variáveis aleatórias

independentes com distribuições

uma coleção de variáveis aleatórias

independentes com distribuições

![]() ,

,

![]() e

sejam

e

sejam ![]() e

e

![]() as medidas de informação de

as medidas de informação de

![]() obtidas através de

obtidas através de ![]() e de

e de ![]() ,

respectivamente. Então,

,

respectivamente. Então,

O lema nos diz então que a informação total contida em observações

independentes é igual a soma das informações individuais. Um caso

particular importante é quando as observações são também identicamente

distribuidas já que neste caso

![]() é constante e assim a

informação total é simplesmente

é constante e assim a

informação total é simplesmente

![]() .

.

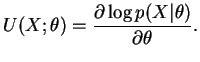

Outra estatística importante no estudo da função de verossimilhança e

que será útil na construção de intervalos de confiança assintóticos é

a função escore.

A função escore de ![]() denotada por

denotada por

![]() é dada

por

é dada

por

Além disso, pode-se mostrar que o valor esperado da função

escore é zero e sua variância é dada por ![]() .

.

Vimos em estimação pontual que, para grandes amostras, o estimador de máxima

verossimilhança

![]() para um parâmetro

para um parâmetro ![]() tem

distribuição aproximadamente normal com média

tem

distribuição aproximadamente normal com média ![]() sob condições

de regularidade gerais. Assim, mesmo que

sob condições

de regularidade gerais. Assim, mesmo que

![]() seja viesado

para

seja viesado

para ![]() fixo ele será assintoticamente não viesado. A variância

assintótica é dada por

fixo ele será assintoticamente não viesado. A variância

assintótica é dada por

![]() . Ou seja, para

. Ou seja, para ![]() grande

grande

![]() tem distribuição aproximadamente

tem distribuição aproximadamente

![]() e podemos construir intervalos de

confiança aproximados para

e podemos construir intervalos de

confiança aproximados para ![]() . Neste caso,

. Neste caso,

![]() pode ser tratado como uma

quantidade pivotal aproximada e se for possível isolar

pode ser tratado como uma

quantidade pivotal aproximada e se for possível isolar ![]() na

desigualdade

na

desigualdade

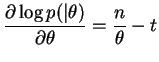

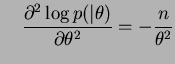

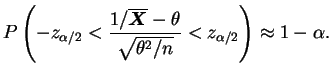

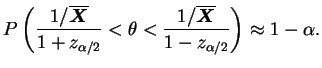

Seja

![]() uma amostra aleatória da distribuição

exponencial com parâmetro

uma amostra aleatória da distribuição

exponencial com parâmetro ![]() . A função de densidade conjunta é

dada por

. A função de densidade conjunta é

dada por

e

e

Um fato importante é que, em geral, na distribuição assintótica normal

do estimador de máxima verossimilhança a sua variância

![]() pode ser

substituida pelo seu estimador

pode ser

substituida pelo seu estimador

![]() sem afetar muito

a acurácia da aproximação. Este fato, que não será provado aqui,

simplifica bastante a conversão das desigualdades para obtenção

de intervalos de confiança aproximados. Assim,

sem afetar muito

a acurácia da aproximação. Este fato, que não será provado aqui,

simplifica bastante a conversão das desigualdades para obtenção

de intervalos de confiança aproximados. Assim,

Em algumas situações não se tem uma forma explícita para o estimador

de máxima verossimilhança e neste caso a função escore será

particularmente útil. Lembrando que a função escore de ![]() tem média

zero e variância igual a

tem média

zero e variância igual a ![]() então temos pelo

teorema central do limite que

então temos pelo

teorema central do limite que

![]() converge em

distribuição para uma

converge em

distribuição para uma

![]() . Podemos usar este resultado

para fazer inferência aproximada sobre

. Podemos usar este resultado

para fazer inferência aproximada sobre ![]() e assim o intervalo de

confiança aproximado de

e assim o intervalo de

confiança aproximado de

![]() é obtido fazendo-se

é obtido fazendo-se

Finalmente, vale ressaltar que todos os resultados desta seção podem

ser extendidos para o caso de

um vetor paramétrico

![]() . Neste caso,

a distribuição assintótica do estimador de máxima verossimilhança

será normal multivariada com vetor de médias

. Neste caso,

a distribuição assintótica do estimador de máxima verossimilhança

será normal multivariada com vetor de médias ![]() e matriz de

variância-covariância igual a

e matriz de

variância-covariância igual a

![]() onde

onde

![]() é a matriz de informação de Fisher.

é a matriz de informação de Fisher.