Seguinte: Exemplo Acima: Regressão Anterior: Modelo de regressão linear

Uma tarefa importante associada com o modelo de regressão linear é a

estimação dos valores de ![]() e

e ![]() , os quais juntos

determinam a equação da reta ajustada.

, os quais juntos

determinam a equação da reta ajustada.

Um método padrão de estimação em estatística chamado máxima verossimilhança leva às mesmas estimativas de mínimos quadrados descrito na seção anterior, ou seja

Em aplicações, não existe garantia de que o modelo de regressão linear será razoável para nossos dados.

Devemos sempre sobrepor a reta

ajustada

![]() sobre um scatterplot dos

dados para checar se o modelo é razoável.

sobre um scatterplot dos

dados para checar se o modelo é razoável.

Devemos procurar por evidências de uma relação não-linear, ou desvios muito extremos da reta ajustada.

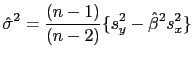

Se acharmos que o modelo está razoável, podemos também estimar

![]() , a variância dos erros

, a variância dos erros

![]() , usando a fórmula

, usando a fórmula